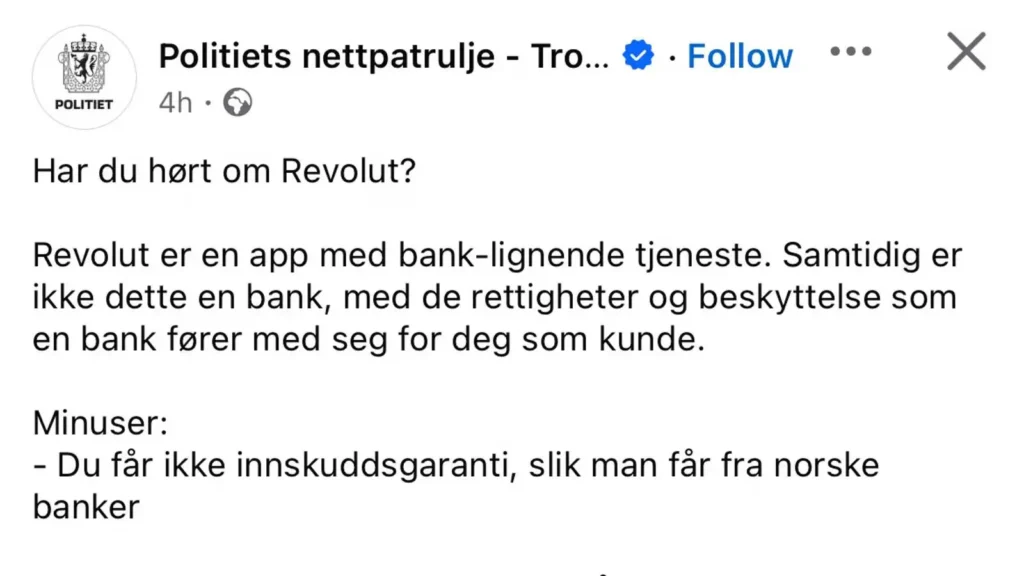

Torsdag 11. juli publiserte politiets nettpatrulje i Troms et innlegg på Facebook hvor de advarte mot bankappen Revolut. Med påstander om at tjenesten «ofte benyttes for å utføre svindel», samt antydninger om manglende sikkerhet og innskuddsgaranti. Innlegget fremstod som en slags offentlig svartelisting av en lovlig europeisk finansaktør.

Hva er Revolut?

Revolut er et eksempel på det man kaller en neo-bank – en heldigital bankaktør som opererer primært via apper og nett, uten fysiske filialer. De tilbyr finansielle tjenester gjennom en teknologidrevet plattform. Slike aktører er typisk lisensiert innenfor EØS, ofte gjennom Litauen, som også er tilfellet for Revolut. Men det er viktig å merke seg at Revolut ikke lenger bare er en neo-bank i den opprinnelige betydningen. Selskapet har i dag en fullverdig EU-banking license, og tilbyr innskuddsgaranti i de markedene hvor dette er aktivert – blant annet i Litauen og Tyskland.

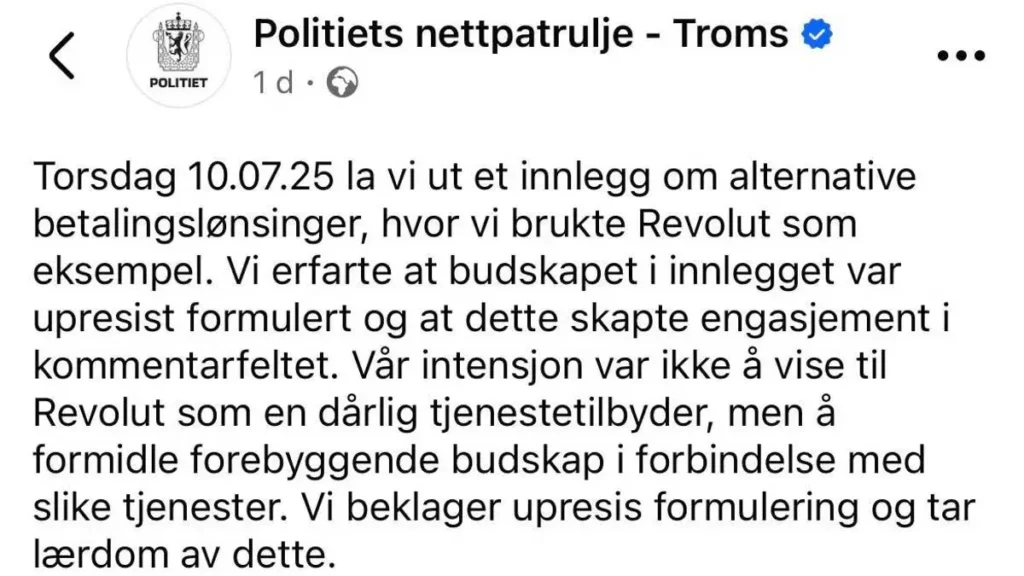

Reaksjonene i kommentarfeltet kom umiddelbart. Både privatpersoner og fagpersoner tok til motmæle og kritiserte det ensidige budskapet. Resultatet? Politiet slettet innlegget og la kort tid etter ut en beklagelse, der de innrømmet at det hele «ble feil».

Men det reiser et langt større spørsmål:

Er dette nok et eksempel på en offentlig kampanje mot betalingsløsninger som utfordrer det norske spillmonopolet, og beskytter norske banker på bekostning av forbrukernes rettigheter?

Skjermdump fra Facebook

En offentlig ydmykelse

Politiets opprinnelige innlegg tok for seg Revolut som et «svindelverktøy». De nevnte ikke at Revolut er en lisensiert bank under EUs finanstilsyn. Heller ikke at tjenesten har strenge krav til kundeverifisering og transaksjonssikkerhet. Samtidig unnlot de å nevne at svindelforsøk også rammer norske banker og ikke nødvendigvis har noe med betalingsmetoden i seg selv å gjøre.

Lederen for forebyggende seksjon i Troms, June Anita Wiesener, beklaget i ettertid:

– Vi burde ikke ha fokusert på én enkelt aktør. Det skapte et inntrykk av at Revolut i seg selv er problemet, når budskapet egentlig var å advare mot svindel generelt.

Men skaden var allerede skjedd, og den føyer seg inn i en rekke offentlige utspill som i praksis undergraver Revoluts legitime rolle i det norske markedet.

Kulturministeren måtte irettesette bankene

I juni 2025 rapporterte vi om hvordan Kulturminister Lubna Jaffery selv måtte gå ut og be norske banker slutte å diskriminere kunder som bruker Revolut. Flere banker hadde da blokkerte inn- og utbetalinger, stanset korttransaksjoner og påført kunder lange forsinkelser og manuell behandling – utelukkende fordi transaksjonene gikk via Revolut.

– Det er ikke bankenes oppgave å drive moralpolitikk på vegne av staten, sa Jaffery den gang, i det som ble oppfattet som en indirekte irettesettelse av finansnæringen.

Dette etter at en lang rekke norske casinospillere hadde rapportert om problemer med å få ut sine egne midler fra utenlandske casinoer – selv når de hadde fullt lovlige rettigheter til dette.

Revolut er fortsatt den beste løsningen

Revolut har lenge vært den mest brukervennlige og effektive betalingsmetoden for norske spillere som vil benytte seg av utenlandske casinoer. Noe som de etter norsk lov har full rett til.

Det er ikke Revolut som utfordrer spillmonopolet. Det er norske forbrukere. Ved å benytte sine lovfestede rettigheter i EØS som gir dem bedre tilbud, raskere uttak og færre barrierer. Revolut gjør dette mulig gjennom:

EU/EØS-lisens (Litauen), godkjent av Den europeiske sentralbanken

Full PSD2-kompatibilitet og rettigheter på lik linje med norske banker

Avanserte sikkerhetssystemer, inkludert sanntids-AI og biometrisk autentisering

Lavere gebyrer, raske valutavekslinger og transparent kontroll over egne midler

Å advare mot dette – uten å nevne at norske banker er blant de som oftest blokkerer brukernes midler og informasjon – fremstår som både hyklersk og farlig.

Er dette del av en svertekampanje?

I lys av denne saken og flere tidligere hendelser – inkludert press på Revolut fra Lotteritilsynet, bankblokkeringer uten rettslig grunnlag, og manglende beskyttelse av forbrukere – er det på høy tid å stille spørsmålet:

Driver norske myndigheter en uformell svertekampanje mot Revolut og andre alternative betalingsløsninger?

Slik kampanjer kan fungere uten at det finnes én sentral føring. Det kan være summen av små handlinger og holdninger: – Et sleivete Facebook-innlegg fra politiet – Banker som «manuelt vurderer» overføringer på bakgrunn av moralsk oppfatning til kundebehandlere – Et tilsyn som stadig trekker frem risiko uten å nevne brukernes rettigheter

Det kan skape en effekt hvor norske brukere selvsensurerer seg selv, dropper lovlige tjenester – og presses tilbake til monopoltilbudet, som mange med rette oppfatter som både utdatert og dårligere.

Hva var det du leste nå?

Politiet i Troms publiserte og slettet et innlegg som feilaktig stemplet Revolut som risikabel.

Revolut er en fullt lisensiert EU-bank, og tilbyr sikker og lovlig betalingstjeneste for norske brukere.

Norske myndigheter og banker har gjentatte ganger skapt vanskeligheter for Revolut-kunder, uten rettslig dekning.

Kulturministeren selv har tidligere måttet be bankene om å slutte med denne typen diskriminering.

Samlet sett tegner det seg et mønster som kan minne om en uoffisiell svertekampanje – til fordel for spillmonopolet og norske storbanker.

Eskil er først og fremst en veldig fotballinteressert mann som alltid har hatt en stor interesse for sport og konkurranser. Med dette utgangspunktet fant han…